[2026 1Q 테슬라 리포트]

단기적 수치의 노이즈와 장기적 성장의 시그널

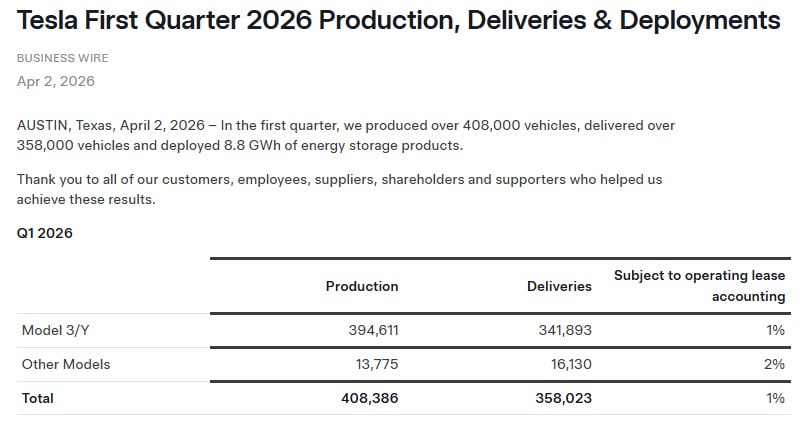

2026년 1분기 테슬라는 글로벌 인도량 358,023대를 기록했습니다. 이는 시장 컨센서스인 365,645대를 약 7,600대 가량 밑도는 수치로, 발표 직후 주가가 -5.4% 하락하며 다소 실망스러운 시장 반응을 이끌어냈습니다. 그러나 표면적인 숫자 뒤에 숨겨진 업계 전체의 흐름과 테슬라만의 독자적인 성장 궤도를 분석해보면 다른 결론에 도달하게 됩니다.

1. 자동차 부문: 역성장 시장에서의 ‘상대적 아웃퍼폼’

이번 분기 테슬라는 연방 세액 공제($7,500) 만료와 지정학적 리스크라는 거대한 ‘4중 역풍’ 속에서도 전년 동기 대비 +6.3% 성장을 달성했습니다.

시장 상황과 대조

Cox Automotive에 따르면 미국 신차 시장은 -6.5%, 특히 EV 전체 시장은 -26%라는 충격적인 역성장을 기록했습니다. GM(-9.6%)과 Ford(-9.3%) 등 레거시 업체들이 두 자릿수에 가까운 타격을 입을 때, 테슬라는 유일하게 플러스 성장을 지켜내며 브랜드 파워를 증명했습니다.

생산-인도 갭(Inventory Gap):

이번 분기 총 408,386대를 생산했으나 인도는 358,023대에 그치며 약 5만 대의 재고가 발생했습니다. 특히 북미 지역의 격차가 큰데, 이를 ‘수요 둔화’로 볼 것인지 아니면 4월부터 시작될 ‘로보택시 사업을 위한 전략적 비축’으로 볼 것인지에 따라 투자자들의 시각이 극명하게 갈리고 있습니다.

2. 에너지 사업부: ‘쇼크’인가, ‘계절적 비수기’인가?

1분기 에너지 스토리지 배포량은 8.8 GWh로 컨센서스(14.4 GWh)를 크게 하회했습니다. 전기차보다 수익성이 3배 높은 부문이기에 우려의 목소리가 크지만, 이는 매년 반복되는 사업 사이클의 특징이기도 합니다.

배포 패턴의 이해

대형 메가팩 프로젝트는 하반기(3-4분기)에 배포가 집중되는 경향이 강합니다. 실제로 2025년에도 상반기에는 10 GWh 미만이었으나 4분기에 사상 최대치를 찍으며 연간 +49% 성장을 기록한 바 있습니다. 2026년 하반기 역시 대형 유틸리티 프로젝트의 그리드 연결이 예정되어 있어 가속도가 붙을 가능성이 높습니다.

3. 로보틱스와 AI: 2분기 반전을 이끌 핵심 촉매제

테슬라 주가는 팬데믹 이후 ‘상반기 부진, 하반기 상승’의 패턴을 보여왔습니다. 현재 주가는 일론 머스크가 2025년 자사주를 매입했던 가격대($372-

$397)까지 내려와 있어, 2분기 예정된 이벤트들이 강력한 반등의 트리거가 될 수 있습니다.

옵티머스 3세대 공개

2세대가 테슬라 다이너(Diner)에서 서빙과 배달 등 실외 상호작용 테스트를 진행 중이며, 조만간 더욱 정교해진 3세대가 공개될 예정입니다. (2026년 3분기 생산 시작 예정)

로보택시 양산 시작

4월부터 로보택시 생산이 본격화됨에 따라 판매량 역성장에 대한 우려는 상쇄될 것으로 보입니다.

외부환경

유니트리(Unitree) 상장 추진과 기아의 로봇 공장 발표 등 로봇 산업 전반에 대한 관심이 다시 점화될 환경이 조성되고 있습니다.

💡 결론: 투자자의 시각

이번 1분기 실적은 ‘보조금 없이도 성장했다는 긍정적 지표’와 ‘재고 증가 및 에너지 지연이라는 경고 신호’를 동시에 보여주었습니다.

단기 수익이 절실한 투자자에게는 현재의 재고 부담이 ‘수요 약세’의 증거로 보이겠지만, 노후를 준비하는 장기 투자자에게는 로보택시와 에너지, 로봇이라는 거대 플랜으로 가기 위한 ‘매수 적기’로 보일 수 있습니다. 결국 변동성에 휩쓸리지 않고 테슬라가 걷고 있는 다각화된 길을 신뢰할 수 있느냐가 이번 분기를 바라보는 핵심이라 할 수 있습니다.

”시장의 단기 소음에 흔들리지 않고 장기 가치를 포착하는 것, 그것이 테슬라 투자의 본질입니다.”